Banner

Notícias

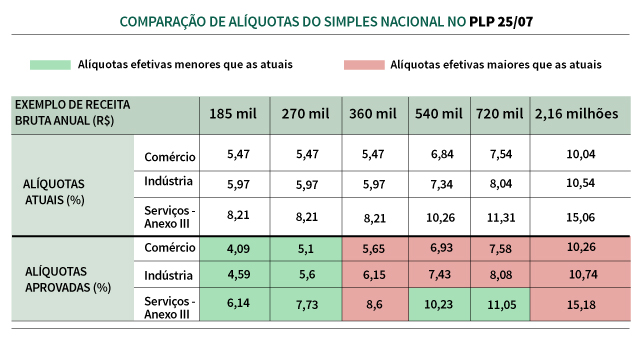

Em vez de aplicar uma alíquota simples sobre a receita bruta mensal, o substitutivo do Senado ao Projeto de Lei Complementar 25/07, aprovado pelo Plenário na Câmara dos Deputados nesta terça-feira (4), prevê uma alíquota maior, porém com desconto fixo específico para cada faixa de enquadramento. O número de tabelas também diminui, de seis para cinco (comércio, indústria e três de serviços), além da quantidade de faixas em cada uma delas (de 20 para 6).

Com a nova sistemática, a cada mês a alíquota efetiva a pagar dependerá de um cálculo que leva em consideração a receita bruta acumulada nos doze meses anteriores e o desconto fixo.

Devido à nova distribuição da receita bruta em menos faixas e às mudanças de alíquotas, para algumas delas haverá aumento de carga tributária, enquanto para outras haverá diminuição.

Tributo menor

Prestadores de serviços que estavam enquadrados na sexta tabela, com percentuais mais elevados, passam a ficar na terceira tabela. Estão nesse caso, por exemplo, os serviços de medicina, odontologia, psicologia, acupuntura e vacinação. As mudanças valerão a partir de 1º de janeiro de 2018.

Outros serviços, atualmente enquadrados em alíquotas maiores do anexo V da lei complementar, pagarão o tributo unificado por meio do anexo III, com as menores alíquotas do setor. Estão nesse caso, por exemplo, academias de dança e de artes marciais; laboratórios de análises clínicas ou de patologia clínica; e serviços de prótese em geral.

As demais atividades de serviços hoje enquadradas nas maiores alíquotas, do anexo VI, ficarão no anexo V. Incluem-se nesse caso os serviços de comissária e despachantes; engenharia, cartografia, topografia; perícia, leilão; auditoria; jornalismo e publicidade.

Entretanto, se a razão entre o valor da folha salarial e a receita bruta for igual a 28% ou maior, essas atividades serão enquadradas em alíquotas menores, do anexo III. Ou seja, quanto maior a folha de salários, menor a alíquota.

Raciocínio inverso será aplicado para atividades de serviços colocadas pelo substitutivo no anexo III ou no anexo IV. Ou seja, se a relação folha/receita for menor que 28%, elas serão tributadas com alíquotas menos favoráveis do anexo V. Incluem-se nessa situação fisioterapia, medicina, odontologia e psicologia, por exemplo.

Pequenas cervejarias

Reivindicação antiga do setor de pequenos produtores de bebidas alcoólicas foi atendida no PLP 25/07. O substitutivo do Senado prevê o enquadramento no Supersimples de micro e pequenas cervejarias, destilarias, e vinícolas, assim como os produtores de licor.

Além de se registrar no Ministério da Agricultura, Pecuária e Abastecimento, terão de obedecer à regulamentação da Agência Nacional de Vigilância Sanitária (Anvisa) e da Receita Federal.

Em vez de aplicar uma alíquota simples sobre a receita bruta mensal, o substitutivo do Senado ao Projeto de Lei Complementar 25/07, aprovado pelo Plenário na Câmara dos Deputados nesta terça-feira (4), prevê uma alíquota maior, porém com desconto.

Novidades

-

Imposto de Renda 2021: saiba quem tem de fazer a declaração neste ano

Quem recebeu rendimentos tributáveis acima de R$ 28.559,70 em 2020 deve fazer a declaração neste ano. Receita Federal espera receber pouco mais de 32,6 milhões de documentos.

Carteira de Trabalho Digital ultrapassa 303 milhões de acessos

A versão digital substitui o documento em papel e pode ser emitido só com CPF pelo app

Setor de eventos ganhará socorro federal em meio à maior crise da história

O setor de eventos vive a pior crise de sua história no Brasil

Comsefaz diz que reforma tributária é 'ambiente adequado' para discutir ICMS

Incentivo do Governo Federal a redução de ICMS no combustível.

Senado autoriza empréstimo de US$ 200 milhões para crédito a pequenas e médias empresas

Empréstimos para Pequenas e Médias empresa conheça condições e datas

Desafio da reforma tributária é simplificar sem perder receita nem subir imposto

Existem três propostas em tramitação no Congresso, e textos devem ser unificados

Micro e pequenas empresas fecham 2020 com saldo de 293,20 Mil novos empregos

As micro e pequenas empresas (MPEs) foram, em 2020, as únicas a conseguir reverter a perda de postos de trabalho provocada pela pandemia.

Imposto de Renda: Lista de quem precisa fazer declaração em 2021

Imposto de Renda deverá ser declarado pelos contribuintes que tiveram rendimentos acima de R$ 28.559,70 em 2020 (sendo a soma de tudo que a pessoa recebeu no ano passado).

Imposto de Renda: Carnê-Leão passa a ser preenchido online e deve ser declarado até o fim deste mês

Com a mudança, os contribuintes vão acessar o Centro de Atendimento Virtual (Portal e-CAC) da Receita Federal

Mais de 9,8 milhões de trabalhadores tiveram jornada reduzida ou contrato suspenso em 2020

Acordos para preservar empregos dos trabalhadores com carteira assinada vigorou por oito meses no ano passado e ajudou a evitar a perda de vagas em 2020.