Banner

Notícias

Em meus artigos, constantemente falo sobre a importância da digitalização de documentos e de como o futuro da documentação é o universo intangível do digital. Basicamente, toda transação comercial já migrou ou está em processo de migração. Não só pela praticidade em armazenamento, segurança, mas acima de tudo pela gestão. Esse é o caminho. Logo, parece uma contradição do nosso novo modelo de obrigações fiscais exigir que ainda exista um documento como o DANFE.

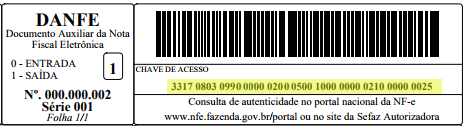

Para aqueles que não estão familiarizados com a sigla, DANFE significa Documento Auxiliar da Nota Fiscal Eletrônica (NF-e). Ele, nada mais é do que a representação gráfica da NF-e, ou seja, é um documento de papel, que não chega a ser uma NF-e impressa, mas se aproxima bastante disso. Na verdade, ele contém apenas os dados principais da NF-e.

Por ser impresso, sua função está ligada ao transporte de cargas comercializadas e documentadas através da NF-e. O DANFE viaja com as mercadorias durante o transporte da compra do vendedor até a chegada ao cliente. Um caminhão não pode trafegar sem o DANFE. São geradas multas pesadas caso o motorista seja pego em uma fiscalização trafegando sem o documento.

Como não contém todos os dados da NF-e, o DANFE serve para facilitar o acesso aos dados principais, como a chave numérica de acesso, ou código de barras do produto, e permite que o fiscal, consultando esse número, verifique se há mesmo uma NF-e que comprove aquela transação, online. Ou seja, no fim de contas o DANFE serve à fiscalização, pois na prática não serve como nota nem para vendedor e nem para cliente.

Sendo assim, apesar da gestão ser feita de forma digital, a prática do trânsito de mercadorias precisa de uma documentação que esteja legível, à mão, independente de qualquer equipamento eletrônico e que permita fiscalização de forma rápida. A necessidade momentânea daquela situação demanda um papel.

Pode parecer um retrocesso, mas não é. O DANFE é emitido junto da NF-e, tem caráter oficial, e a consulta numérica permite que ele seja colocado à prova de fraude. Mas um motorista não poderia ter um tablet onde ele mostrasse a NF-e, por exemplo? Talvez em um futuro próximo. O caso é que não é dever do transportador manejar documentos fiscais, ou mesmo transitar com equipamentos do tipo na rodovia. Pode ser um problema em diversas instâncias.

Não falo apenas de roubos, mas a simples falta de bateria já bastaria para parar o trânsito da mercadoria. A inabilidade de um motorista ou outro em mexer no equipamento, pode ser outro fator. Nem todas as transações podem ser feitas de forma digital de maneira fácil, ainda. Talvez mais para frente haja meios. Hoje, a impressão de uma única folha é a maneira mais barata, direta e prática, sem contar que o DANFE não precisa ser usado após o transporte.

O documento pode ser usado ainda com o auxílio na escrituração contábil da transação realizada. Neste caso, o documento deve ser arquivado pelo prazo legal exigido para as notas fiscais, para ser apresentado quando solicitado. Isso em casos especiais, onde é preciso garantias de algumas transações de valores altos, por exemplo. Por último e não menos importante, o documento ainda é utilizado para colher a assinatura do cliente no ato da entrega da mercadoria ou prestação do serviço, servindo de comprovante da entrega.

Ao transitar com o DANFE, o motorista possui de maneira fácil dados referentes à saída da mercadoria, dados da transportadora e do veículo, descrição do produto, etc. A ideia é fiscalizar possíveis ilegalidades, permitindo conferência e garantindo a transação para a empresa, cliente e transportadora. O DANFE serve, sobretudo para quem fiscaliza ilegalidades, para garantir entregas e permitir facilidade do trabalho do transportador.

Talvez hajam soluções mais digitais e que mantenham praticidade e custo futuramente. Por hora, usar o DANFE é o mais prático. Importante é lembrar que as funções de DANFE e NF-e são distintas e não adianta achar que um é inútil em detrimento do outro.

Cada um tem sua função e auxilia a cadeia do processo comercial.

Apesar da gestão ser feita de forma digital, a prática do trânsito de mercadorias precisa de uma documentação que esteja legível, à mão

Novidades

-

Indústria ganha um ano para cumprir nova regra do Fisco

Empresas teriam de informar, a partir de janeiro, números detalhados de produção e estoques. Exigência ficou para 2017

A partir de 11 funcionários, empresas devem utilizar o Certificado Digital

Quem tem a partir de 11 empregados e órgãos da Administração Pública devem transmitir a declaração com o uso do Certificado Digital no padrão da ICP-Brasil, também conhecido como Identidade Digital

Fisco acompanhará empresas que faturam mais de R$ 165 mi

Segundo a Receita Federal, o tratamento especial decorre da relevância desses contribuintes

Receita Federal divulga contribuintes que receberão "atenção especial" em 2016

A Receita Federal divulgou os parâmetros dos contribuintes pessoa física e jurídica que serão alvo do acompanhamento econômico-tributário diferenciado no ano-calendário de 2016. O detalhamento consta dasportarias 1.754/15 e 1.755/15.

Novas regras da Educação Profissional Continuada já estão valendo

Agora norma também abrangerá responsáveis técnicos pelas demonstrações contábeis de empresas sujeitas a auditoria

Prazo de entrega da Rais 2015 começa em 19 de janeiro

O empregador que não entregar a Rais no prazo previsto terá de pagar multa

Nova sistemática do ICMS vale a partir de 1 de janeiro

Em 1 de janeiro de 2015, passou a produzir efeitos a Emenda Constitucional 87/2015, que traz alterações no recolhimento do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) nas operações interestaduais de venda de mercadorias ou prestaçõe

Reforma do ISS é vetada parcialmente (Agência Senado)

O presidente Michel Temer sancionou com vetos a lei de reforma do Imposto sobre Serviços de qualquer natureza (ISS). A reforma fixa em 2% a alíquota mínima do imposto e amplia a lista de serviços alcançados pelo ISS.

Área contábil se prepara para os desafios de 2016

Mudanças profissionais e alterações na área tributária estão previstas para o ano que vem, o que exige atenção redobrada por parte de contadores. Importantes mudanças devem atingir as Ciências Contábeis em 2016.

Planejamento Tributário para o Consultório Odontológico.

Comparação entre Dentistas Autônomos e os Consultórios Odontológicos Pessoa Jurídica.