Banner

Notícias

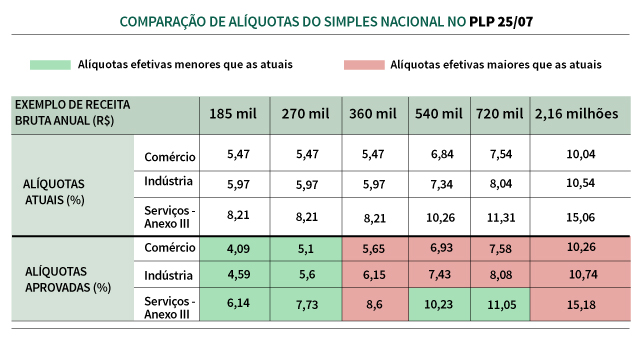

Em vez de aplicar uma alíquota simples sobre a receita bruta mensal, o substitutivo do Senado ao Projeto de Lei Complementar 25/07, aprovado pelo Plenário na Câmara dos Deputados nesta terça-feira (4), prevê uma alíquota maior, porém com desconto fixo específico para cada faixa de enquadramento. O número de tabelas também diminui, de seis para cinco (comércio, indústria e três de serviços), além da quantidade de faixas em cada uma delas (de 20 para 6).

Com a nova sistemática, a cada mês a alíquota efetiva a pagar dependerá de um cálculo que leva em consideração a receita bruta acumulada nos doze meses anteriores e o desconto fixo.

Devido à nova distribuição da receita bruta em menos faixas e às mudanças de alíquotas, para algumas delas haverá aumento de carga tributária, enquanto para outras haverá diminuição.

Tributo menor

Prestadores de serviços que estavam enquadrados na sexta tabela, com percentuais mais elevados, passam a ficar na terceira tabela. Estão nesse caso, por exemplo, os serviços de medicina, odontologia, psicologia, acupuntura e vacinação. As mudanças valerão a partir de 1º de janeiro de 2018.

Outros serviços, atualmente enquadrados em alíquotas maiores do anexo V da lei complementar, pagarão o tributo unificado por meio do anexo III, com as menores alíquotas do setor. Estão nesse caso, por exemplo, academias de dança e de artes marciais; laboratórios de análises clínicas ou de patologia clínica; e serviços de prótese em geral.

As demais atividades de serviços hoje enquadradas nas maiores alíquotas, do anexo VI, ficarão no anexo V. Incluem-se nesse caso os serviços de comissária e despachantes; engenharia, cartografia, topografia; perícia, leilão; auditoria; jornalismo e publicidade.

Entretanto, se a razão entre o valor da folha salarial e a receita bruta for igual a 28% ou maior, essas atividades serão enquadradas em alíquotas menores, do anexo III. Ou seja, quanto maior a folha de salários, menor a alíquota.

Raciocínio inverso será aplicado para atividades de serviços colocadas pelo substitutivo no anexo III ou no anexo IV. Ou seja, se a relação folha/receita for menor que 28%, elas serão tributadas com alíquotas menos favoráveis do anexo V. Incluem-se nessa situação fisioterapia, medicina, odontologia e psicologia, por exemplo.

Pequenas cervejarias

Reivindicação antiga do setor de pequenos produtores de bebidas alcoólicas foi atendida no PLP 25/07. O substitutivo do Senado prevê o enquadramento no Supersimples de micro e pequenas cervejarias, destilarias, e vinícolas, assim como os produtores de licor.

Além de se registrar no Ministério da Agricultura, Pecuária e Abastecimento, terão de obedecer à regulamentação da Agência Nacional de Vigilância Sanitária (Anvisa) e da Receita Federal.

Em vez de aplicar uma alíquota simples sobre a receita bruta mensal, o substitutivo do Senado ao Projeto de Lei Complementar 25/07, aprovado pelo Plenário na Câmara dos Deputados nesta terça-feira (4), prevê uma alíquota maior, porém com desconto.

Novidades

-

Informe de Rendimentos do eSocial Doméstico

Documento é utilizado pelos empregados domésticos na Declaração de Ajuste do Imposto de Renda

Nova ferramenta do INSS mostra o tempo que falta para se aposentar

Diferente da ferramenta anterior disponível no site, a nova calculadora realiza uma busca automática de todas as informações e dados de vínculos do trabalhador

Simples: Empresas de Serviços Devem Calcular o Fator R

A partir de 2018, para enquadramento na tabela do Simples Nacional, a aplicação do fator "r" definirá a forma de tributação; Anexo III ou V da Lei Complementar 123/2006.

Imposto de renda - Criptomoedas precisam ser declaradas

Ganhos na venda acima de R$ 35 mil são tributados em 15%

Receita Federal deve liberar programa do Imposto de Renda 2018 no dia 28

Entrega vai terminar em abril

O sucesso do negócio depende de sua localização

Antes de definir a localização do negócio, estabeleça o perfil do consumidor que pretende atingir.

Mudanças no Simples não beneficiam microempresas

O aumento no teto do Simples Nacional amplia a abrangência do programa, mas outras mudanças no sistema não contribuem para o crescimento sustentável de pequenas empresas dentro do regime tributário, podendo levar à alta nos impostos, apontam especialistas.

DIRF Tem Multas Canceladas

Ato Declaratório Executivo Cofis 2/2018

Receita cancela CNPJ de 1,4 milhão de microempreendedores irregulares

Contribuintes que não regularizaram a situação junto a Receita Federal tiveram o Cadastro Nacional da Pessoa Jurídica (CNPJ) excluído. Ao todo, foi dada baixa em 1.372.246 CNPJs de microempreendedores individuais, de acordo com os órgãos.

Você sabe qual é a relação entre a DIRF e o eSocial?

O número de obrigações perante o Governo Federal ao qual as empresas brasileiras estão sujeitas é enorme. Por conta disso, os profissionais de contabilidade bem como os empresários em geral, devem ficar atentos às demandas existentes