Banner

Notícias

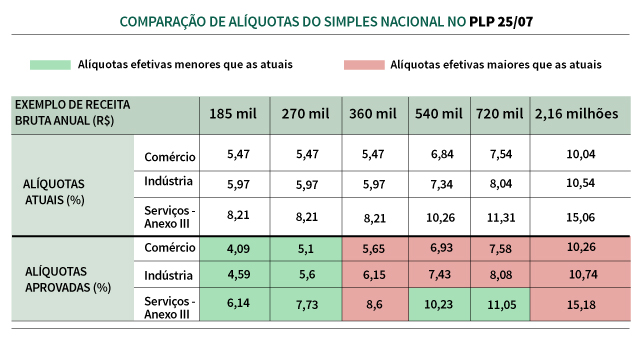

Em vez de aplicar uma alíquota simples sobre a receita bruta mensal, o substitutivo do Senado ao Projeto de Lei Complementar 25/07, aprovado pelo Plenário na Câmara dos Deputados nesta terça-feira (4), prevê uma alíquota maior, porém com desconto fixo específico para cada faixa de enquadramento. O número de tabelas também diminui, de seis para cinco (comércio, indústria e três de serviços), além da quantidade de faixas em cada uma delas (de 20 para 6).

Com a nova sistemática, a cada mês a alíquota efetiva a pagar dependerá de um cálculo que leva em consideração a receita bruta acumulada nos doze meses anteriores e o desconto fixo.

Devido à nova distribuição da receita bruta em menos faixas e às mudanças de alíquotas, para algumas delas haverá aumento de carga tributária, enquanto para outras haverá diminuição.

Tributo menor

Prestadores de serviços que estavam enquadrados na sexta tabela, com percentuais mais elevados, passam a ficar na terceira tabela. Estão nesse caso, por exemplo, os serviços de medicina, odontologia, psicologia, acupuntura e vacinação. As mudanças valerão a partir de 1º de janeiro de 2018.

Outros serviços, atualmente enquadrados em alíquotas maiores do anexo V da lei complementar, pagarão o tributo unificado por meio do anexo III, com as menores alíquotas do setor. Estão nesse caso, por exemplo, academias de dança e de artes marciais; laboratórios de análises clínicas ou de patologia clínica; e serviços de prótese em geral.

As demais atividades de serviços hoje enquadradas nas maiores alíquotas, do anexo VI, ficarão no anexo V. Incluem-se nesse caso os serviços de comissária e despachantes; engenharia, cartografia, topografia; perícia, leilão; auditoria; jornalismo e publicidade.

Entretanto, se a razão entre o valor da folha salarial e a receita bruta for igual a 28% ou maior, essas atividades serão enquadradas em alíquotas menores, do anexo III. Ou seja, quanto maior a folha de salários, menor a alíquota.

Raciocínio inverso será aplicado para atividades de serviços colocadas pelo substitutivo no anexo III ou no anexo IV. Ou seja, se a relação folha/receita for menor que 28%, elas serão tributadas com alíquotas menos favoráveis do anexo V. Incluem-se nessa situação fisioterapia, medicina, odontologia e psicologia, por exemplo.

Pequenas cervejarias

Reivindicação antiga do setor de pequenos produtores de bebidas alcoólicas foi atendida no PLP 25/07. O substitutivo do Senado prevê o enquadramento no Supersimples de micro e pequenas cervejarias, destilarias, e vinícolas, assim como os produtores de licor.

Além de se registrar no Ministério da Agricultura, Pecuária e Abastecimento, terão de obedecer à regulamentação da Agência Nacional de Vigilância Sanitária (Anvisa) e da Receita Federal.

Em vez de aplicar uma alíquota simples sobre a receita bruta mensal, o substitutivo do Senado ao Projeto de Lei Complementar 25/07, aprovado pelo Plenário na Câmara dos Deputados nesta terça-feira (4), prevê uma alíquota maior, porém com desconto.

Novidades

-

Justiça decide que aposentado que trabalha não deve contribuir para o INSS

Um aposentado que continua trabalhando com carteira assinada conseguiu na Justiça o direito de não contribuir mais para o INSS (Instituto Nacional do Seguro Social). A decisão foi proferida pelo juiz Fábio Kaiut Nunes, da 2ª Vara do Juizado Especial Federal de Campinas (93 km a noroeste de São Paulo)

Normas Federais e Estaduais, acirram cenário caótico da guerra por tributação sobre bens digitais entre Estados e Municípios

A legislação tributária brasileira, é anacrônica e falha, sendo um dos principais entraves ao desenvolvimento da economia, impedindo que novos investimentos cheguem ao Brasil

10 fatos que devem agitar o mundo tributário em 2018 Contadores, tributaristas e empresários devem ficar atentos, pois mudanças trazem impactos financeiros muitas vezes não previstos Como dar nome a uma empresa: 13 dicas incríveis Se você não sabe como dar nome a uma empresa essas 13 dicas vão esclarecer como encontrar um nome único e incrível para a sua empresa. Exclusão do ICMS da base de cálculo do PIS e COFINS No ano passado o Supremo Tribunal Federal, depois de duas décadas concluiu o julgamento do Recurso Extraordinário 574.706/PR, que tratava sobre a inclusão do ICMS na base de cálculo do PIS e COFINS, decidindo, então, que o valor do ICMS destacado Receita Federal disponibiliza o PER/DCOMP Web A Receita Federal disponibilizou nesta segunda-feira (08/01) a todos os contribuintes, o Pedido Eletrônico de Restituição, Ressarcimento ou Reembolso e Declaração de Compensação WEB (PER/DCOMP Web) Temer veta integralmente Refis para micro e pequenas empresas O presidente Michel Temer vetou integralmente nesta sexta-feira (5) proposta que permite o parcelamento de dívidas de micro e pequenas empresas do Simples Nacional. Salões de beleza vão ter que emitir nota fiscal e profissionais vão precisar de CNPJ Profissionais que trabalham em sistema de parceria, nos salões de beleza, vão precisar de cadastro no MEI ou Simples Nacional para emitir CNPJ Impostos destacados na nota precisam ser atualizados Os estabelecimentos comerciais são obrigados por lei a informar o valor dos tributos que incidem na compra de produtos e serviços. Todo ano as alíquotas precisam ser recalculadas Salário mínimo de R$ 954 entra em vigor O novo salário mínimo começa a valer hoje (1º). Decreto assinado pelo presidente na sexta-feira (29) fixa o seu valor em R$ 954, um aumento de R$ 17. É o menor reajuste do salário mínimo em 24 anos.