Banner

Notícias

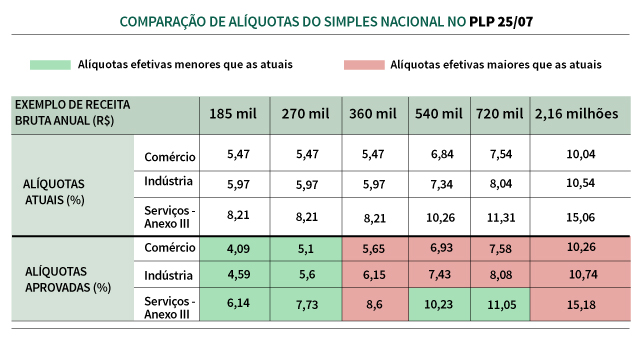

Em vez de aplicar uma alíquota simples sobre a receita bruta mensal, o substitutivo do Senado ao Projeto de Lei Complementar 25/07, aprovado pelo Plenário na Câmara dos Deputados nesta terça-feira (4), prevê uma alíquota maior, porém com desconto fixo específico para cada faixa de enquadramento. O número de tabelas também diminui, de seis para cinco (comércio, indústria e três de serviços), além da quantidade de faixas em cada uma delas (de 20 para 6).

Com a nova sistemática, a cada mês a alíquota efetiva a pagar dependerá de um cálculo que leva em consideração a receita bruta acumulada nos doze meses anteriores e o desconto fixo.

Devido à nova distribuição da receita bruta em menos faixas e às mudanças de alíquotas, para algumas delas haverá aumento de carga tributária, enquanto para outras haverá diminuição.

Tributo menor

Prestadores de serviços que estavam enquadrados na sexta tabela, com percentuais mais elevados, passam a ficar na terceira tabela. Estão nesse caso, por exemplo, os serviços de medicina, odontologia, psicologia, acupuntura e vacinação. As mudanças valerão a partir de 1º de janeiro de 2018.

Outros serviços, atualmente enquadrados em alíquotas maiores do anexo V da lei complementar, pagarão o tributo unificado por meio do anexo III, com as menores alíquotas do setor. Estão nesse caso, por exemplo, academias de dança e de artes marciais; laboratórios de análises clínicas ou de patologia clínica; e serviços de prótese em geral.

As demais atividades de serviços hoje enquadradas nas maiores alíquotas, do anexo VI, ficarão no anexo V. Incluem-se nesse caso os serviços de comissária e despachantes; engenharia, cartografia, topografia; perícia, leilão; auditoria; jornalismo e publicidade.

Entretanto, se a razão entre o valor da folha salarial e a receita bruta for igual a 28% ou maior, essas atividades serão enquadradas em alíquotas menores, do anexo III. Ou seja, quanto maior a folha de salários, menor a alíquota.

Raciocínio inverso será aplicado para atividades de serviços colocadas pelo substitutivo no anexo III ou no anexo IV. Ou seja, se a relação folha/receita for menor que 28%, elas serão tributadas com alíquotas menos favoráveis do anexo V. Incluem-se nessa situação fisioterapia, medicina, odontologia e psicologia, por exemplo.

Pequenas cervejarias

Reivindicação antiga do setor de pequenos produtores de bebidas alcoólicas foi atendida no PLP 25/07. O substitutivo do Senado prevê o enquadramento no Supersimples de micro e pequenas cervejarias, destilarias, e vinícolas, assim como os produtores de licor.

Além de se registrar no Ministério da Agricultura, Pecuária e Abastecimento, terão de obedecer à regulamentação da Agência Nacional de Vigilância Sanitária (Anvisa) e da Receita Federal.

Em vez de aplicar uma alíquota simples sobre a receita bruta mensal, o substitutivo do Senado ao Projeto de Lei Complementar 25/07, aprovado pelo Plenário na Câmara dos Deputados nesta terça-feira (4), prevê uma alíquota maior, porém com desconto.

Novidades

-

O que muda com o Novo Simples em 2018

Novas alíquotas, limites e maior fiscalização. Confira as principais mudanças que vão afetar as empresas optantes pelo Simples e quem é MEI, em 2018

As novidades para o IRPF 2018

Instrução Normativa nº 1.760

SENADO APROVA REFIS PARA EMPRESAS OPTANTES DO SIMPLES NACIONAL

Foi aprovado nesta quarta-feira (13), pelo Plenário do Senado, o Projeto de Lei da Câmara PLC 164/2017 que institui o Programa Especial de Regularização Tributária das Microempresas e Empresas de Pequeno Porte optantes pelo Simples Nacional (PERT-SN).

Senado aprova critérios de isenção de ISS sobre exportação de serviços

A proposta, que segue para análise da Câmara dos Deputados, altera regras da Lei Complementar 116/2003 para evidenciar que são isentas todas as exportações de serviço

Existe diferença na tributação do ICMS de loja física e online?

Entender o sistema tributário brasileiro não é tarefa fácil, afinal, os recolhimentos de tributos são diversos e cada um tem suas particularidades. Por exemplo, você sabe como são aplicados os impostos de loja física e online?

MEI com CNPJ suspenso tem até 23 de janeiro para regularizar situação

Os microempreendedores individuais de todo o Brasil que estão com o Cadastro Nacional de Pessoa Jurídica CNPJ suspenso pela Receita Federal têm até o dia 23 de janeiro do ano que vem para regularizar sua situação.

Município não pode bloquear emissão de NF por dívida com iSS

Município não pode vedar emissão de nota fiscal eletrônica a devedores de ISS, defende MPF

Câmara dos Deputados aprova Refis para optantes do Simples Nacional

A Câmara dos Deputados aprovou, nesta quarta-feira (6), o refinanciamento de dívidas de empresas optantes do Simples Nacional.

PER/DCOMP: Receita Federal altera regra para recepção de pedidos de compensação de tributos

Foi publicada a Instrução Normativa RFB nº 1.765, de 2017, no Diário Oficial da União, em 4/12/2017 , que modifica a Instrução Normativa nº 1.717, de 2017. condicionando a recepção de PER/DCOMP que contenha créditos escriturais de IPI, crédito

Entenda melhor o recolhimento da CSLL

A Contribuição Social sobre o Lucro Líquido (CSLL) é um tributo muito conhecido dos contabilistas e gestores de empresas. É uma contribuição obrigatória para todas as empresas, independentemente de qual seja o regime tributário adotado