Banner

Notícias

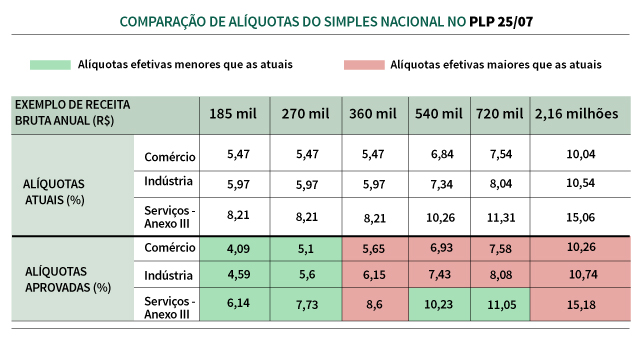

Em vez de aplicar uma alíquota simples sobre a receita bruta mensal, o substitutivo do Senado ao Projeto de Lei Complementar 25/07, aprovado pelo Plenário na Câmara dos Deputados nesta terça-feira (4), prevê uma alíquota maior, porém com desconto fixo específico para cada faixa de enquadramento. O número de tabelas também diminui, de seis para cinco (comércio, indústria e três de serviços), além da quantidade de faixas em cada uma delas (de 20 para 6).

Com a nova sistemática, a cada mês a alíquota efetiva a pagar dependerá de um cálculo que leva em consideração a receita bruta acumulada nos doze meses anteriores e o desconto fixo.

Devido à nova distribuição da receita bruta em menos faixas e às mudanças de alíquotas, para algumas delas haverá aumento de carga tributária, enquanto para outras haverá diminuição.

Tributo menor

Prestadores de serviços que estavam enquadrados na sexta tabela, com percentuais mais elevados, passam a ficar na terceira tabela. Estão nesse caso, por exemplo, os serviços de medicina, odontologia, psicologia, acupuntura e vacinação. As mudanças valerão a partir de 1º de janeiro de 2018.

Outros serviços, atualmente enquadrados em alíquotas maiores do anexo V da lei complementar, pagarão o tributo unificado por meio do anexo III, com as menores alíquotas do setor. Estão nesse caso, por exemplo, academias de dança e de artes marciais; laboratórios de análises clínicas ou de patologia clínica; e serviços de prótese em geral.

As demais atividades de serviços hoje enquadradas nas maiores alíquotas, do anexo VI, ficarão no anexo V. Incluem-se nesse caso os serviços de comissária e despachantes; engenharia, cartografia, topografia; perícia, leilão; auditoria; jornalismo e publicidade.

Entretanto, se a razão entre o valor da folha salarial e a receita bruta for igual a 28% ou maior, essas atividades serão enquadradas em alíquotas menores, do anexo III. Ou seja, quanto maior a folha de salários, menor a alíquota.

Raciocínio inverso será aplicado para atividades de serviços colocadas pelo substitutivo no anexo III ou no anexo IV. Ou seja, se a relação folha/receita for menor que 28%, elas serão tributadas com alíquotas menos favoráveis do anexo V. Incluem-se nessa situação fisioterapia, medicina, odontologia e psicologia, por exemplo.

Pequenas cervejarias

Reivindicação antiga do setor de pequenos produtores de bebidas alcoólicas foi atendida no PLP 25/07. O substitutivo do Senado prevê o enquadramento no Supersimples de micro e pequenas cervejarias, destilarias, e vinícolas, assim como os produtores de licor.

Além de se registrar no Ministério da Agricultura, Pecuária e Abastecimento, terão de obedecer à regulamentação da Agência Nacional de Vigilância Sanitária (Anvisa) e da Receita Federal.

Em vez de aplicar uma alíquota simples sobre a receita bruta mensal, o substitutivo do Senado ao Projeto de Lei Complementar 25/07, aprovado pelo Plenário na Câmara dos Deputados nesta terça-feira (4), prevê uma alíquota maior, porém com desconto.

Novidades

-

Cuidado com os erros no Simples Nacional

O Simples Nacional, é um sistema de apuração diferenciado dos demais, para calcular o Simples Nacional, é necessário entrar no portal do Simples e por lá mesmo efetuar a declaração das receitas para emissão da guia do DAS.

Empresas de todo o Brasil devem informar Cest a partir de 1º de julho

Atenção indústrias e importadores de todo o Brasil: a partir do próximo sábado, 1º de julho de 2017, o Código Especificador da Substituição Tributária Cest da mercadoria deve ser indicado na Nota Fiscal

Empresas que vão aderir ao novo REFIS deverão estar com os demais impostos em dia!

Novo parcelamento tem como regra a aceitação do contribuinte em manter os demais impostos não parcelados em dia

A Importância de Backups em Nuvem

Assim como antes os pen-drives substituíram os disquetes anos atrás, agora é a vez dos sistemas de arquivamentos em nuvens aposentarem os dispositivos móveis.

Empresas que vão aderir ao novo Refis devem pagar os impostos em dia

A Medida Provisória (MP) 783, sancionada no início do mês, que cria o Programa Especial de Regularização Tributária (Pert), em substituição ao Refis programa de refinanciamento de dívidas de pessoas físicas e jurídicas com o governo federal

Como funcionam os limites de descontos da Folha de Pagamento?

Ao pagar um funcionário, o valor do salário líquido dele sempre vai ser menor do que o estipulado no contrato de trabalho. Por que isso acontece?

Conheça, ponto a ponto, como será a nova lei do trabalho

O Diário do Comércio publica cartilha com as principais mudanças previstas pela reforma trabalhista

MEDIDA PROVISÓRIA 783/2017 CRIA O PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA - PERT

por Leite Melo & Camargo Sociedade de Advogados

Cest será exigido do comércio em abril de 2018

O uso obrigatório do novo código nas notas fiscais começa pela indústria, passa pelo atacado e, por último, o varejo.

Crise política brasileira pode prejudicar quem aderiu ao Refis

A crise política brasileira vai causar mais reflexos na economia do que muitos imaginavam.