Banner

Notícias

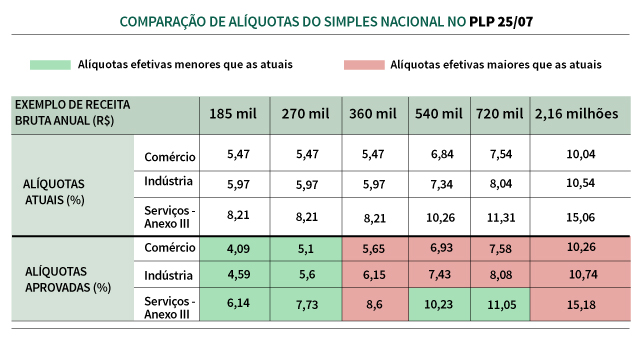

Em vez de aplicar uma alíquota simples sobre a receita bruta mensal, o substitutivo do Senado ao Projeto de Lei Complementar 25/07, aprovado pelo Plenário na Câmara dos Deputados nesta terça-feira (4), prevê uma alíquota maior, porém com desconto fixo específico para cada faixa de enquadramento. O número de tabelas também diminui, de seis para cinco (comércio, indústria e três de serviços), além da quantidade de faixas em cada uma delas (de 20 para 6).

Com a nova sistemática, a cada mês a alíquota efetiva a pagar dependerá de um cálculo que leva em consideração a receita bruta acumulada nos doze meses anteriores e o desconto fixo.

Devido à nova distribuição da receita bruta em menos faixas e às mudanças de alíquotas, para algumas delas haverá aumento de carga tributária, enquanto para outras haverá diminuição.

Tributo menor

Prestadores de serviços que estavam enquadrados na sexta tabela, com percentuais mais elevados, passam a ficar na terceira tabela. Estão nesse caso, por exemplo, os serviços de medicina, odontologia, psicologia, acupuntura e vacinação. As mudanças valerão a partir de 1º de janeiro de 2018.

Outros serviços, atualmente enquadrados em alíquotas maiores do anexo V da lei complementar, pagarão o tributo unificado por meio do anexo III, com as menores alíquotas do setor. Estão nesse caso, por exemplo, academias de dança e de artes marciais; laboratórios de análises clínicas ou de patologia clínica; e serviços de prótese em geral.

As demais atividades de serviços hoje enquadradas nas maiores alíquotas, do anexo VI, ficarão no anexo V. Incluem-se nesse caso os serviços de comissária e despachantes; engenharia, cartografia, topografia; perícia, leilão; auditoria; jornalismo e publicidade.

Entretanto, se a razão entre o valor da folha salarial e a receita bruta for igual a 28% ou maior, essas atividades serão enquadradas em alíquotas menores, do anexo III. Ou seja, quanto maior a folha de salários, menor a alíquota.

Raciocínio inverso será aplicado para atividades de serviços colocadas pelo substitutivo no anexo III ou no anexo IV. Ou seja, se a relação folha/receita for menor que 28%, elas serão tributadas com alíquotas menos favoráveis do anexo V. Incluem-se nessa situação fisioterapia, medicina, odontologia e psicologia, por exemplo.

Pequenas cervejarias

Reivindicação antiga do setor de pequenos produtores de bebidas alcoólicas foi atendida no PLP 25/07. O substitutivo do Senado prevê o enquadramento no Supersimples de micro e pequenas cervejarias, destilarias, e vinícolas, assim como os produtores de licor.

Além de se registrar no Ministério da Agricultura, Pecuária e Abastecimento, terão de obedecer à regulamentação da Agência Nacional de Vigilância Sanitária (Anvisa) e da Receita Federal.

Em vez de aplicar uma alíquota simples sobre a receita bruta mensal, o substitutivo do Senado ao Projeto de Lei Complementar 25/07, aprovado pelo Plenário na Câmara dos Deputados nesta terça-feira (4), prevê uma alíquota maior, porém com desconto.

Novidades

-

DCTFWeb Impedimento ao aproveitamento de deduções e retenções para abater IRRF

A partir do período de apuração 09/2023, nova crítica restringirá as deduções supracitadas às contribuições previdenciárias.

Mais de um milhão de empresas correm o risco de serem excluídas do Simples Nacional

Os empresários devem ficar atentos, pois o prazo será de 30 dias após a primeira leitura do termo para resolver todas as pendências listadas no relatório.

Câmara: Comissão aprova projeto que prevê desconto no Simples Nacional

Projeto quer auxiliar as MPEs nos primeiros anos de gestão.

Entenda se aposentados podem se cadastrar como MEI

Caso o aposentado opte pelo cadastro como MEI, ele deverá voltar a contribuir na Previdência Social

Debatedores pedem incentivos à inovação para startups e pequenas empresas

Para aumentar a inovação tecnológica, startups e pequenas empresas devem receber incentivos fiscais. A afirmação foi feita por participantes de audiência pública da Comissão de Ciência e Tecnologia (CCT) nesta quarta-feira (2).

Confira os seis erros que mais geram ações trabalhistas no emprego doméstico.

Entre as principais falhas estão problemas de registro de funcionário, registro de ponto e pagamentos extras irregulares.

Cuidados Que O Contador Deve Ter Ao Fazer Um Termo De Responsabilidade

É um documento através do qual se definem atribuições e responsabilidades do contador e seu cliente

Limite MEI 2023: Veja o novo teto de faturamento

O limite de faturamento MEI para 2023 é de R$ 81 mil., mas você conhece o Projeto de Lei em tramitação para alterar os limites do Microempreendedor Individual (MEI)? A proposta prevê como novo limite de faturamento do MEI de até R$ 130 mil e contratação de até 2 funcionários.

Contadores serão os novos agentes do sistema financeiro

Parceria entre Contabilidade.net e XP Empresas pretende ampliar a atuação do profissional contábil, que poderá originar soluções financeiras do banco digital para os negócios em pequenas e médias empresas.

Renegociação de dívidas e aumento de taxas: o que muda para os MEIs em 2023?

Fique por dentro das novidades e dos cuidados que os microempreendedores devem ter neste ano.