Banner

Notícias

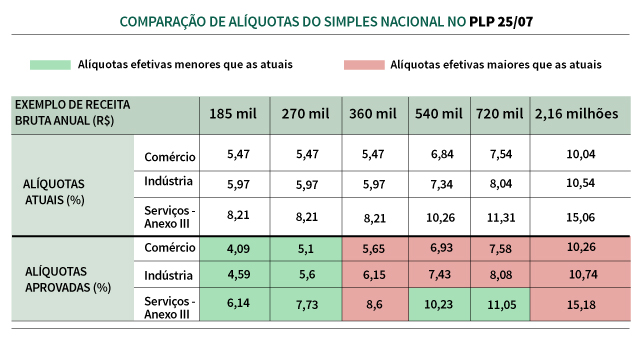

Em vez de aplicar uma alíquota simples sobre a receita bruta mensal, o substitutivo do Senado ao Projeto de Lei Complementar 25/07, aprovado pelo Plenário na Câmara dos Deputados nesta terça-feira (4), prevê uma alíquota maior, porém com desconto fixo específico para cada faixa de enquadramento. O número de tabelas também diminui, de seis para cinco (comércio, indústria e três de serviços), além da quantidade de faixas em cada uma delas (de 20 para 6).

Com a nova sistemática, a cada mês a alíquota efetiva a pagar dependerá de um cálculo que leva em consideração a receita bruta acumulada nos doze meses anteriores e o desconto fixo.

Devido à nova distribuição da receita bruta em menos faixas e às mudanças de alíquotas, para algumas delas haverá aumento de carga tributária, enquanto para outras haverá diminuição.

Tributo menor

Prestadores de serviços que estavam enquadrados na sexta tabela, com percentuais mais elevados, passam a ficar na terceira tabela. Estão nesse caso, por exemplo, os serviços de medicina, odontologia, psicologia, acupuntura e vacinação. As mudanças valerão a partir de 1º de janeiro de 2018.

Outros serviços, atualmente enquadrados em alíquotas maiores do anexo V da lei complementar, pagarão o tributo unificado por meio do anexo III, com as menores alíquotas do setor. Estão nesse caso, por exemplo, academias de dança e de artes marciais; laboratórios de análises clínicas ou de patologia clínica; e serviços de prótese em geral.

As demais atividades de serviços hoje enquadradas nas maiores alíquotas, do anexo VI, ficarão no anexo V. Incluem-se nesse caso os serviços de comissária e despachantes; engenharia, cartografia, topografia; perícia, leilão; auditoria; jornalismo e publicidade.

Entretanto, se a razão entre o valor da folha salarial e a receita bruta for igual a 28% ou maior, essas atividades serão enquadradas em alíquotas menores, do anexo III. Ou seja, quanto maior a folha de salários, menor a alíquota.

Raciocínio inverso será aplicado para atividades de serviços colocadas pelo substitutivo no anexo III ou no anexo IV. Ou seja, se a relação folha/receita for menor que 28%, elas serão tributadas com alíquotas menos favoráveis do anexo V. Incluem-se nessa situação fisioterapia, medicina, odontologia e psicologia, por exemplo.

Pequenas cervejarias

Reivindicação antiga do setor de pequenos produtores de bebidas alcoólicas foi atendida no PLP 25/07. O substitutivo do Senado prevê o enquadramento no Supersimples de micro e pequenas cervejarias, destilarias, e vinícolas, assim como os produtores de licor.

Além de se registrar no Ministério da Agricultura, Pecuária e Abastecimento, terão de obedecer à regulamentação da Agência Nacional de Vigilância Sanitária (Anvisa) e da Receita Federal.

Em vez de aplicar uma alíquota simples sobre a receita bruta mensal, o substitutivo do Senado ao Projeto de Lei Complementar 25/07, aprovado pelo Plenário na Câmara dos Deputados nesta terça-feira (4), prevê uma alíquota maior, porém com desconto.

Novidades

-

Sistema instável: Pedido de prorrogação para prazos contábeis

FENACON, CFC e Ibracon pedem prorrogação de prazos por instabilidade no e-CAC, eSocial e Simples Nacional

MEI excluído do Simples Nacional? Prazo para negociar dívidas acabou; saiba o que fazer

Os microempreendedores individuais (MEIs) que não regularizaram suas dívidas com a União em setembro serão excluídos do Simples Nacional em 2024. Saiba como contestar a exclusão.

O que mudou na REINF a partir de HOJE 11/10/2023?

Receita Federal prorroga prazos e revoga exigências na prestação de informações na EFD-Reinf

R-4000: CFC, FENACON e Ibracon solicitam posicionamento da Receita Federal

Entidades ressaltam dificuldades na entrega das novas obrigações da EFD-Reinf.

Todo sócio de empresa precisa ter retirada do pró-labore?

Entenda o que é e o que a legislação diz sobre esse assunto

Minha empresa foi excluída do Simples Nacional. O que devo fazer?

Veja os motivos que podem ter levado à exclusão e como proceder

MEI, é hora de se regularizar!

A existência de débitos pode gerar exclusão do Simples Nacional

MEI: obrigatoriedade da NFS-e padrão nacional pode gerar oportunidade para contadores

Novas obrigações podem gerar dúvidas e auxílio na regularização da empresa, por isso o contador deve ficar atento aos MEIs.

Nota Paraná: consumidores podem doar notas fiscais a entidades de forma automática

Programa passou por mudança na regulamentação para facilitar as doações. O consumidor pode vincular seu CPF ao CNPJ de uma entidade cadastrada. A vinculação pode ser feita pela site do Nota Paraná.

Manutenção do MEI: o que fazer em caso de dívidas ou CNPJ inapto

A empresa que tiver débitos junto à Receita Federal ou Procuradoria-Geral da Fazenda Nacional (PGFN) poderá ser excluída do Simples Nacional.